Como asesoría especializada en la gestión y tramitación del Impuesto de Sucesiones y Donaciones en Barcelona (Catalunya), te explicamos los términos y el funcionamiento básico del proceso para entender de mejor manera qué es y cuánto pagar de impuesto de sucesiones y donaciones en cada caso. Este es un gravamen directo y personal que se aplica cuando se da un incremento patrimonial entre personas físicas.

Primeramente debemos diferenciar y definir ambos impuestos:

- Impuesto de Sucesiones: Se trata de la cuantía a pagar al Estado como tributo obligatorio cuando el sujeto recibe bienes de una persona fallecida estipulados en la herencia.

- Impuesto de Donaciones: Esta es la cantidad a pagar a la Agencia Tributaria como parte de la recepción de una donación de bienes en vida de otra persona, dependiendo siempre del importe de valoración.

Aunque estos dos se diferencian entre sí a la hora de determinar el porcentaje a pagar, dicho pago se realizará de forma unificada por medio del Impuesto de Sucesiones y Donaciones.

Al tratarse de un proceso complejo tanto de gestión como de tramitación, es necesario contar con la ayuda de una asesoría experta en Impuesto de Sucesiones y Donaciones (ISD) como G&V Assessors para llevar a cabo el procedimiento de forma correcta y ajustada a lo establecido en la Ley 29/1987, de 18 de diciembre y Real Decreto 1629/1991, de 8 de noviembre, tratando de buscar siempre el máximo beneficio para el cliente.

Hechos y bases imponibles del Impuesto de Sucesiones y Donaciones

- Adquisiciones y recepción de bienes y derechos por medio de herencias o legados de personas fallecidas. Se tendrá en cuenta el valor total neto de la parte recibida por cada uno de los herederos, restando los gastos deducibles al valor real establecido de los bienes.

- Adquisiciones de bienes y derechos a través de transmisiones y donaciones entre vivos. Directamente tomaremos el valor real neto de los bienes y derechos recibidos y le restaremos las cargas deducibles.

- Beneficiarios de seguros de vida en los que el contratante y el beneficiario son diferentes personas. Para su liquidación cogeremos el importe recibido del seguro sumado a la parte proporcional correspondiente de la herencia.

¿Quiénes son los sujetos pasivos?

- Herederos: Personas que reciben toda o parte de una herencia de un fallecido.

- Donatarios: Aquellos sujetos vivos involucrados en una donación o transmisión lucrativa.

- Beneficiarios: Sujetos que reciben una suma monetaria por medio de un seguro de vida del cual son beneficiarios pero no contratantes.

Base liquidable y tipo de gravamen para determinar el Impuesto de Sucesiones y Donaciones

La base liquidable se calcula restando las reducciones aplicables establecidas por Ley a la base imponible obtenida, dependiendo así del grado de cercanía entre los sujetos involucrados.

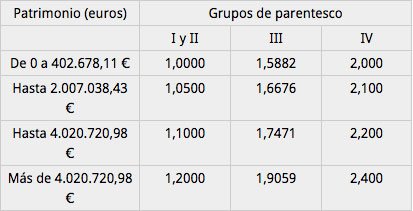

Para determinar la cantidad de la cuota tributaria a pagar en el Impuesto de Sucesiones y Donaciones, se aplica un porcentaje estipulado legalmente por cada Comunidad Autónoma, variando entre el 7,6% y el 35%. La deuda tributaria la podemos obtener aplicando un coeficiente multiplicador dependiendo del grado de cercanía o parentesco entre los sujetos donante y recibidor.

Puedes consultar el impreso del impuesto 650 mortis causa AQUÍ.

En G&V Assessors somos asesores especializados en fiscalidad y tributación de herencias y donaciones, así como en la creación y presentación de recursos tributarios para el máximo beneficio del cliente. Para más información acerca de nuestros servicios de asesoría fiscal Barcelona: CONTACTA CON NOSOTROS.

Pingback: ¿Qué es mejor, dejar en herencia o hacer una donación en vida?